深度报道:日本二手奢侈品企业组团入华

发布时间:2021-07-10 | 浏览次数:3801

编者按:疫情未散,消费欲望降级,但消费观念在升级,二手奢侈品躁动。【二手奢侈品】系列,以全球视野研究这一消费形态兴起、演进,以看清其在中国的现状和未来。此为第②篇,日本篇。(第①篇:)

日本二手奢侈品企业正在向中国市场大集结。

近日,日本最大二手奢侈品电商RECLO开设天猫国际海外旗舰店,携1万多款中古箱包、饰品等备战618。

无独有偶,日本近30年历史的中古店BRAND OFF、日本线上中古二手奢侈品店Brandear也正式入驻天猫国际。

/Brandear.jp

其实,在这波入华潮之前,中国市场早已成为日本二手奢侈品企业眼中的肥肉。

在东京代官山和大阪南堀江开设日本奢侈包袋和服装古董店的HEDY,过去两年内在中国的销售额同比增长约4倍。“目前,我们在中国跨境电商店铺月销售额超过1900万日元(约合110万元),领先日本电商销售额。”

但2020年疫情的无差别攻击之下,日本二手奢侈品企业业绩一片惨淡。

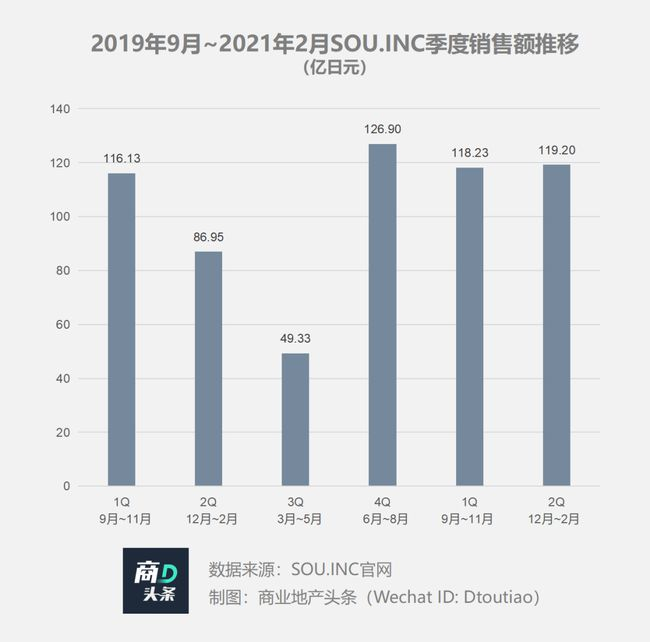

其中,日本二手奢侈品第一股SOU.INC 2020年销售额增长停滞,营业利润同比下降72%。而此前2年,其销售额的同比增长率为39%、20%。

究其原因,除了日本本国消费因疫情缩减之外,日常在日本二奢市场“杀疯了”的中国游客也切换状态乖乖“在家”。据日本雅虎报道,疫情之下HEDY代官山店的顾客下降了70%~80%。

“驰名中外”的消费力量骤然抽离,促使日本二手奢侈品企业不得不往中国寻求新的发展机会。

毕竟,你不为我而来,我便奔你而去。

01

进击中的日本二手奢侈品企业

经历了30余年“摸爬滚打”,日本构建了全球最成熟的二手奢侈品市场。

1945年~1974年,战后复兴到经济高速增长,日本一跃成为世界第二GDP强国。这一时期出生的婴儿,成年后进入社会,标榜个性化,追求名牌,被日本作家田中康夫称之为“水晶一族”。

此背景下,20世纪70~80年代,日本的奢侈品市场空前繁荣。日本社会学家三浦展也在《第四消费时代》一书中写道:

“他们的特征就是追求名牌,是一个连女大学生都拥有国外高级名牌的社会。”当时,人手LV几乎是标配,奢侈品牌也会将新品放在日本优先发售,甚至推出日本市场特有的款式。

待到90年代初,日本经济泡沫破裂,进入“失去的二十年”。“虽不贫穷,但也不宽裕”的“新穷人”出现,日本二手奢侈品市场迅速发展起来。截止目前,其大致可分为3个阶段:

1991~2000年:野蛮生长,未成规模

二手奢侈品行业出现“星星之火”,多以单个门店经营为主,未形成规模优势。但很多日本知名的二手奢侈品企业诞生于这个时期。

1993年,中古高级品店BRAND OFF成立。1994年,Ragtag首店开业。

1995年,以二手服装起家的米兵以收购售卖珠宝和腕表切入二手奢侈品行业。

1996年,二手奢侈品腕表企业龟吉诞生。

彼时的行业的头部企业,以大黑屋为代表。其于1947年成立,从典当行起家,敏锐捕捉到二手奢侈品的商机,进一步扩大宝石、贵金属、钟表和名牌皮包的收购、销售事业。

至1998年,日本“专业打假”的民间组织——日本流通自助管理协会AACD成立,二手奢侈品市场驶入规范发展轨道。

2001~2010年:政府介入,规范发展

2000年,日本政府颁布了《循环型社会形成推进基本法》,进一步从政策层面对日本的二手市场进行了规范和鞭策。各协会亦针对二手奢侈品鉴定推出了严格的资格证考试。

这一时期,日本二手奢侈品第一股SOU.INC创始人嵜本晋辅结束了其足球运动员的生涯,进入从事旧货处理生意的家族企业工作,并接受了系统的古董鉴定师培训。

2004年,嵜本晋辅在大阪市成立MKS株式会社,并开设二手专卖店Number de Namboya,并于2007年更名为NANBOYA,这便是SOU.INC的前身。

随后,NANBOYA在东京、大阪、神奈川等地开设了9家门店。而日本二手奢侈品企业,也在这一时期开始规模化发展,BRAND OFF、大黑屋等老牌二奢企业亦将出海提上了日程。

2011至今:繁荣井喷,格局渐稳

2011年东日本大地震,民众的消费欲望进一步下降,二手市场迎来繁荣契机。此时的日本二手奢侈品市场已经沉淀20年之久,法律完备、消费意识成熟。

2013年,日本二手物品交易电商Mercari成立;2015年,号称“宇宙最强香奈儿库存”的Vintage Qoo成立。前者于2016年成为日本第一家独角兽公司,并于2018年成为日本电商第一股。

二手消费力刺激下,嵜本晋辅脱离家族企业,于2011年在大阪独立开设SOU.INC,以收购和销售名牌包包、手表、贵金属、古董等为主。此后,SOU.INC拧上了融资发条。2013年,获得1千万日元增资;2015年,获得2.47亿日元的增资;2017年,获得2.56亿日元的增资;并于2018年正式在东京证券交易所挂牌上市,成为了日本二手奢侈品第一股。

发展到如今,日本二手奢侈品行业格局日渐稳定,且在箱包皮具、服饰鞋帽、高级腕表和珠宝配饰等为细分市场,跑出了许多的特色头部企业。各自耕耘,独树一帜。

02

中国二手奢侈品市场支棱起来了

进击中的日本二手奢侈品企业,花了近30年,在日本绘制出了一张稳定的生意网格图。这张图上,既有本地稳定的消费客群,亦有奔日而来的外来游客。

可疫情反复之下,这桩发生在霓虹国的生意,要想继续,则需另辟天地。于是乎,它们瞅上了奢侈消费大爆发的中国市场。

一方面,中国一手奢侈品市场的繁荣,为二手市场的发展提供了货源;另一方面,胖虎、红布林等国内二手奢侈品企业的崛起,让日本奢品玩家们看到渠道之成熟。

买卖双方就位,中国二手奢侈品的蛋糕越来越大

根据贝恩《2020年中国奢侈品市场:势不可挡》报告,2020年,中国境内市场占全球奢侈品消费总额的份额翻了1倍,到2025年有望成为全球最大的奢侈品市场。

作为全球增速最快的一手奢侈品市场,中国的市场二手奢侈品存量不断扩大,且形成了一大批90后、00后忠实拥趸的粉丝,消费需求增速明显。

生产和需求形成双箭头,中国二手奢侈品市场的盘子越转越大,但与日本等发达国家相比尚有差距。

优奢易拍发布的《中国二手奢侈品市场发展研究报告2020》指出,中国二手奢侈品市场规模仅占奢侈品行业市场规模的5%,而日本等发达国家则占20%~30%。萌芽中的中国二手奢侈品市场,潜力可期。

分食者众,寺库、胖虎等本土二手奢品玩家异军突起

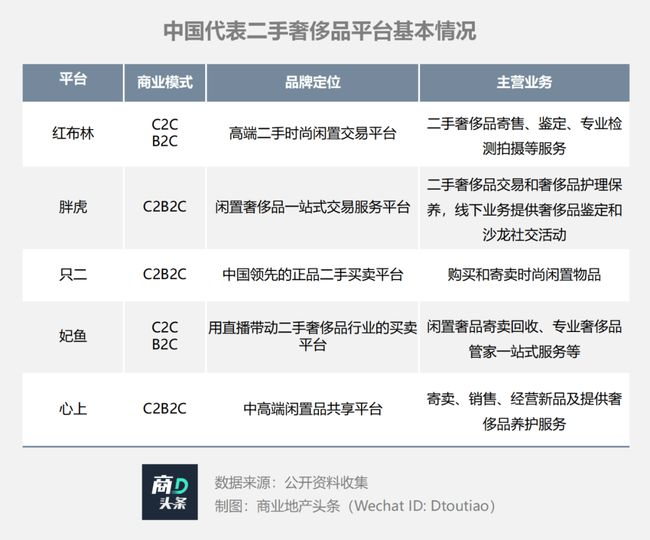

2015~2016年间,红布林、胖虎、只二、妃鱼和心上等二手奢侈品平台相继成立。

生意版图扩容,上述玩家们迅速成为资本的宠儿,估值上涨。早前6月中旬,胖虎宣布完成5000万美元的C轮融资,由星纳赫资本和ATM Capital联合领投,老股东渶策资本、彬复资本追加投资。

此前,其已经于2015年、2018年和2020年分别获得1000万元的天使轮、1亿元的A轮以及1.75亿元的B轮融资。

而红布林在截止2020年10月的时间里,总共获得6轮融资,数额也从数百万人民币增长到数千万美元。

只二2016年5月获得数百万人民币的天使轮融资,并于随后的4年里持续获得资本亲睐,2019年7月,其获得郝斯特资本和元璟资本数千万美元的融资。

另一家二手奢侈品平台妃鱼也在2020年2月完成了千万美元的A轮融资,并走出了一条二手奢侈品直播电商的道路。

除了垂直二手奢侈品电商外,类似于寺库这样的一手奢侈品电商,也切入二手奢侈品市场;奢侈品服务平台包大师由奢侈品养护切入。

在资本的加持下,本土二手奢侈品市场渐成气候。闻讯赶来的日本企业,妄图搅乱这“一池春水”,必有其底气。

03

以SOU.INC为样,看日本二手奢品企业硬核打法

2011年成立,7年持续增收,拿下3轮融资,并成功挂牌东京交易所的SOU.INC,无疑是日本二手奢侈品企业中的典型样本。

疫情冲击下,2019年12月~2020年5月的两个财季中,SOU.INC销售额同比下降13%、43%。期间,其更名为Valuence,嵜本晋辅视之为“SOU.INC第二次创业”。

2020年6~8月,Valuence销售额同比增长24%。第四财季的强力回升,使得其全年销售额实现0.4%的微弱涨幅。

大震荡后迅速回血,SOU.INC的“扛打”的特质展露无疑,这背后折射的则是其过往十年积累下来的硬核之打法。

8种类型的门店,购入到售出全覆盖

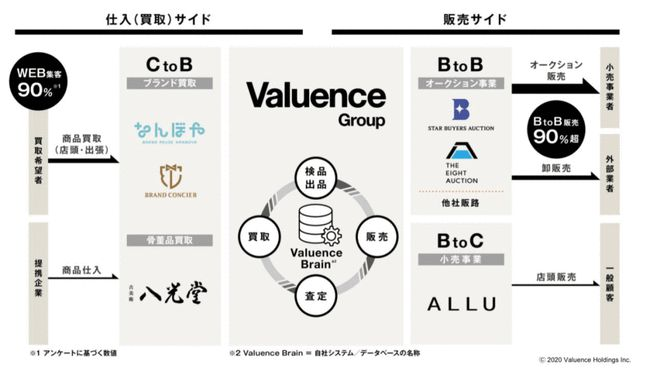

从收购到卖出,Valuence建立了扎实的C2B2C完整产业链。

数据显示,截止2020年8月,Valuence负责收取的门店数量已经达到84家,相比2015年增加了一倍以上,为其提供了流转所需的货源。

依据不同二手奢侈品类,Valuence上述门店分为8种类型门店。

NANBYA是Valuence旗下最早存在的门店类型,负责贵金属二手奢侈品收取,截止2019年8月,在日本国内铺开61家。而其姊妹品牌BRAND CONCIER主攻二手箱包皮革,主要在百货商场展店。

若以渠道模式看,Valuence对外销售的门店分为B2B和B2C 2种类型。

STAR BUYERS AUCTION从2013年开始对外拍卖品牌商品、珠宝等,针对企业开放。每月11号拍卖服饰、12号钟表、13号珠宝、14号箱包,而23号则进行全品类拍卖。

面向C端的ALLU 2016年在银座开设旗舰店,并于2018年在大阪开设2家新店,满足一般消费者逛逛逛之需求,目前已入驻跨境电商豌豆公主。2019财年,该类型门店的客单价约37万日元(折合人民币约2.3万元)。

2019年财年,ValuenceB2B渠道收入占比62%,B2C渠道占比5%。B2B渠道是其主要收入来源。

在“各司其职”的八种渠道加持之下,Valuence这个“机器”有条不紊的运作起来。

营私域流量,搭建有效线上聚客渠道

Valuence承担收取业务的3类门店中,到店客流的90%来自于其自己搭建的线上聚客渠道。

2015年3月,Valuence将社交软件LINE引入产品评估环节,成为二手奢侈品行业第一个“吃螃蟹的人”。客户拍照上传到NANBYA的官方LINE账号,几分钟之内就可以收到一个粗略的评估结果。

至2018财年,NANBYA官方LINE账号月均查件数为8500件,涉及的金额高达10亿日元,到店转化率约为20%。

此外,2017年,Valuence还推出了“封闭社区”类型的资产管理应用程序miney。

客户可以在APP上进行产品的现值查询,二手奢侈的手表、珠宝、箱包和配饰从过去到现在的价格变化一目了然。客户在评估产品价值后,miney亦提供取货、评估、出售一条龙服务,直接从源头上把流通中的所有环节包圆,提高聚客能力。

截止2019年8月,miney登陆人数达到54525人,上传产品数量约57000件,涉及金额达89亿日元(折合人民币约5.6亿元)。

Valuence表示,将进一步扩大miney的业务范围,拓展到绘画、古董、工艺品以及不动产领域。

线上LINE等聚客渠道,叠加着线下8种类型门店提供收取、鉴定、出售等各项服务,Valuence线上线下形成闭环,打造了完善的O2O模式。

而其能够顺利开展业务,还有一个前提,这也是日本二手奢侈品市场特有的优势,即产品保真。

日本的鉴定师有非常具体的细分领域,如“不动产鉴定师”“宝石鉴定师”“奢侈品鉴定师”。每一个细分领域的鉴定师都需要经过专门机构严格的教育和训练,获得颁发的资格证书后才能上岗工作。

此外,日本的二手奢侈品从业者,需要先到警察局备案,拿到古物商许可证。一旦出现造假售假的情况,需要负上刑事责任。

而中国市场上,假货问题依旧是二手奢侈品市场迈上新台阶的绊脚石。

《中国二手奢侈品市场发展研究报告2020》显示,2017年起,优奢易拍鉴定的所有商品中正品仅有3成多,并且正品率还在逐年下降。截至2019年,综合正品率为33.6%,相比3年前下降了4个百分点。

往后看,中国二手奢侈品版图必将继续延展,消费人群还在壮大,消费市场日趋成熟。但无论是大肆进击的日本二手奢侈品企业,还是异军突起的国内玩家,找准类似SOU.INC的路数,才能成为真的掘金王者。