贝恩2021年全球奢侈品行业报告(浓缩版)

发布时间:2022-01-03 | 浏览次数:2206

贝恩公司(Bain & Co.)上周发布了2021年奢侈品行业分析报告,标题是《从暴涨的复苏到优雅的进步:奢侈品行业不断演变的未来》。报告篇幅很长,内容庞杂,本文仅进行 浓缩的分享,供各位小伙伴参考。

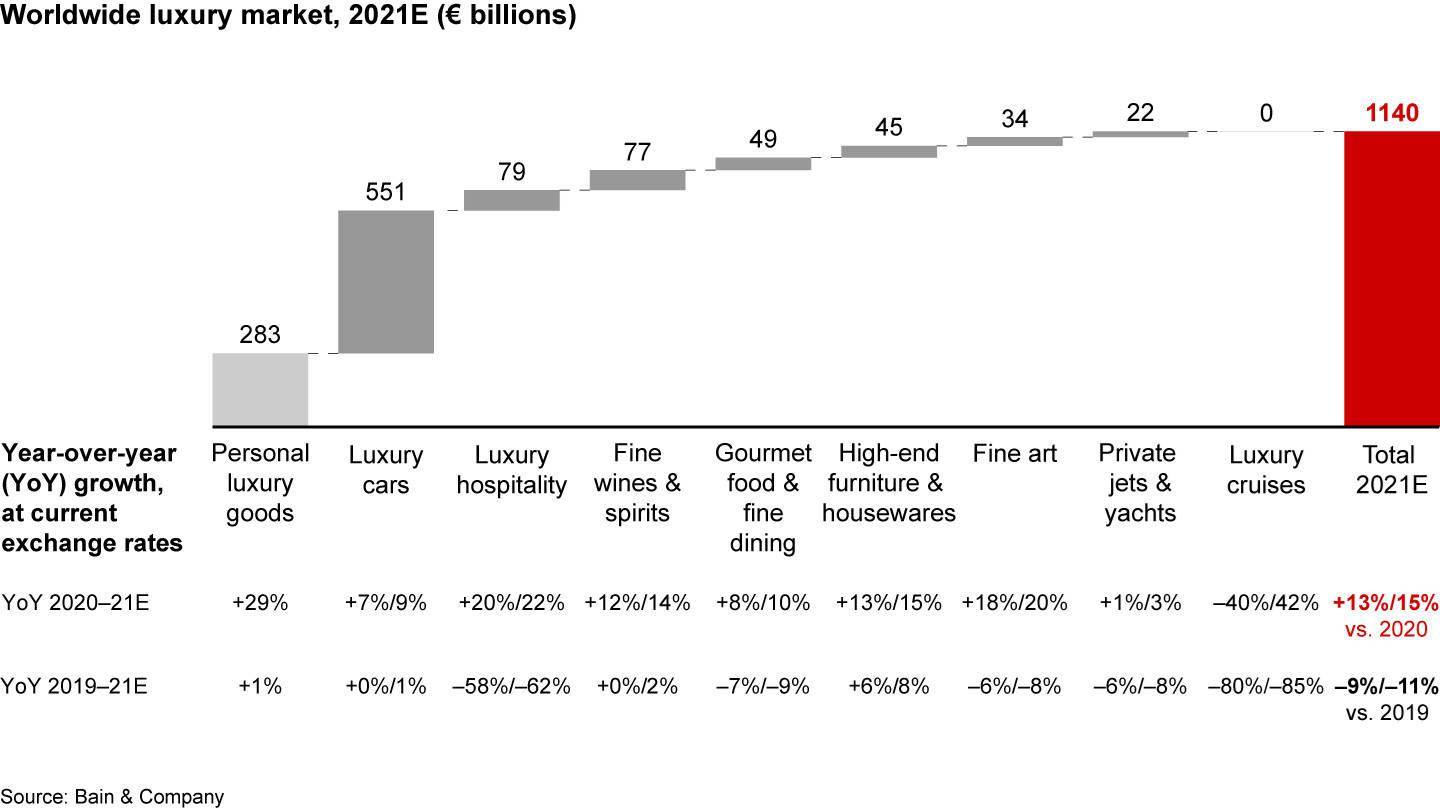

- 2021年奢侈品市场的增长速度之快,堪称史无前例。据贝恩方面的估测,2021年 全球奢侈品市场总规模 比上一年增长了13%至15%,达到 1.14万亿欧元 。然而,这仍然比2019年的水平低9%至11%。 整体情况如下图:

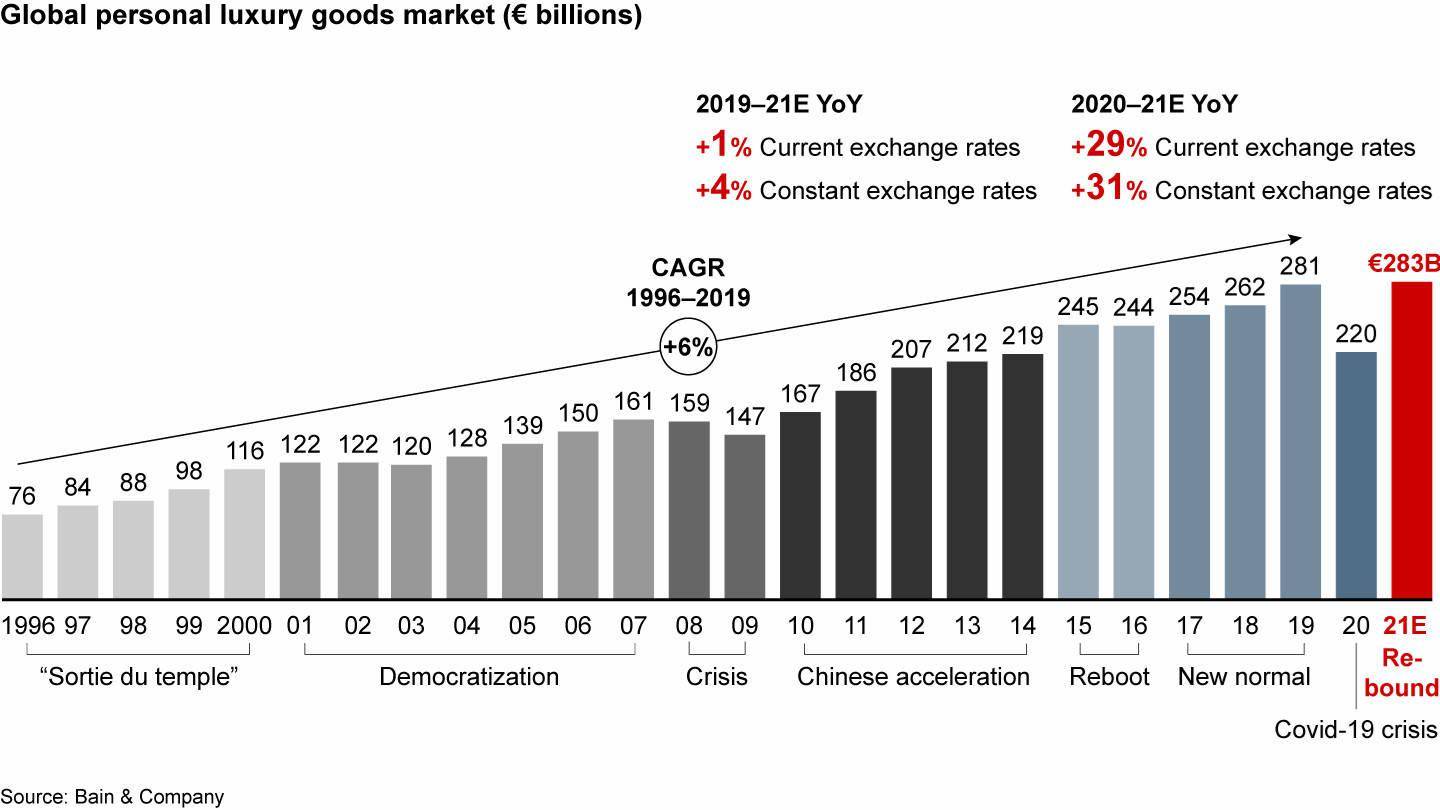

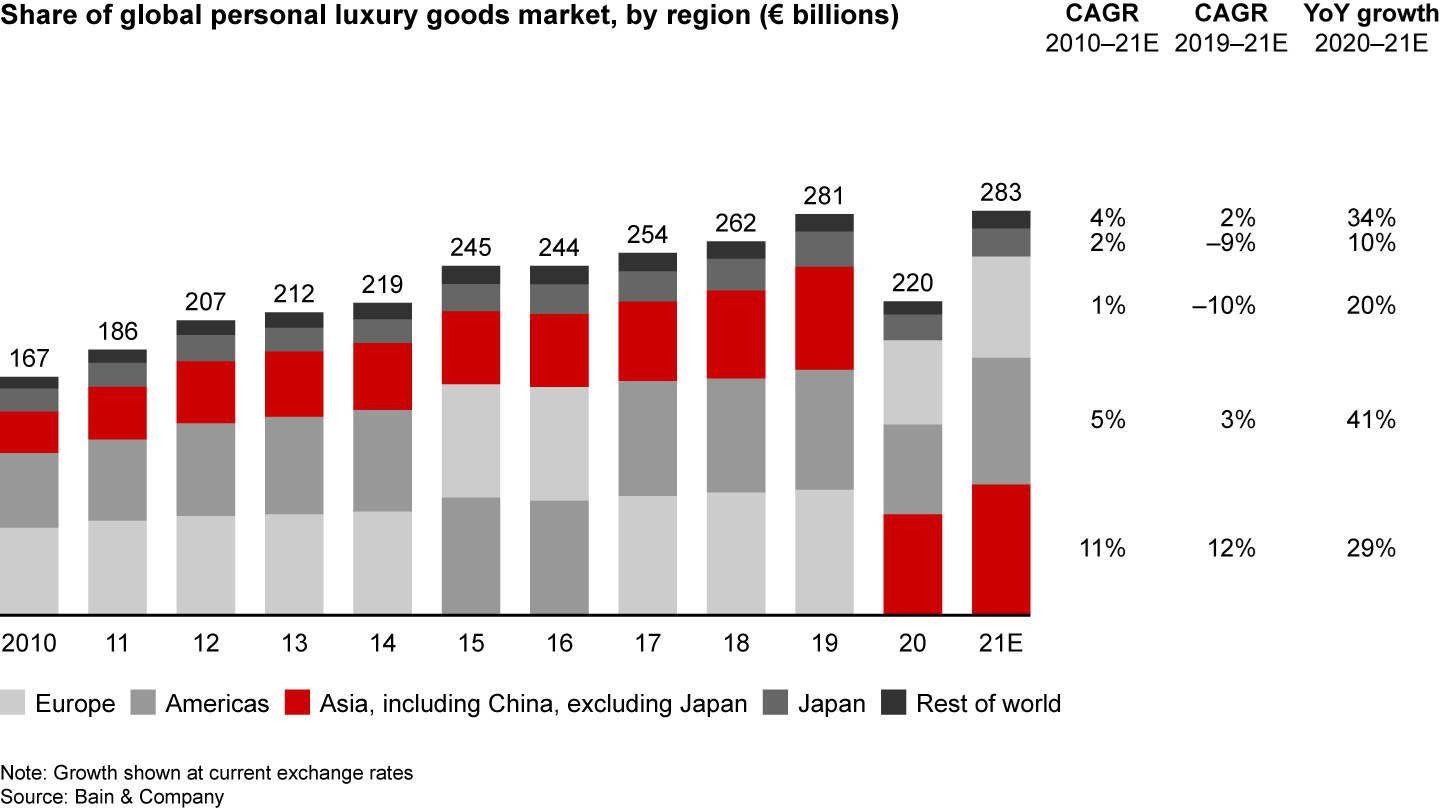

- 作为细分市场的核心, 个人奢侈品市场 (personal luxury goods)出现了V型回升的状态。在2020年大幅收缩后,今年的个人奢侈品销售额将打破新冠疫情前的纪录,预计市场规模 (按当前汇率计算) 将增长29%,达到 2830亿欧元 ,截至年底可能比2019年的数据高出1%。

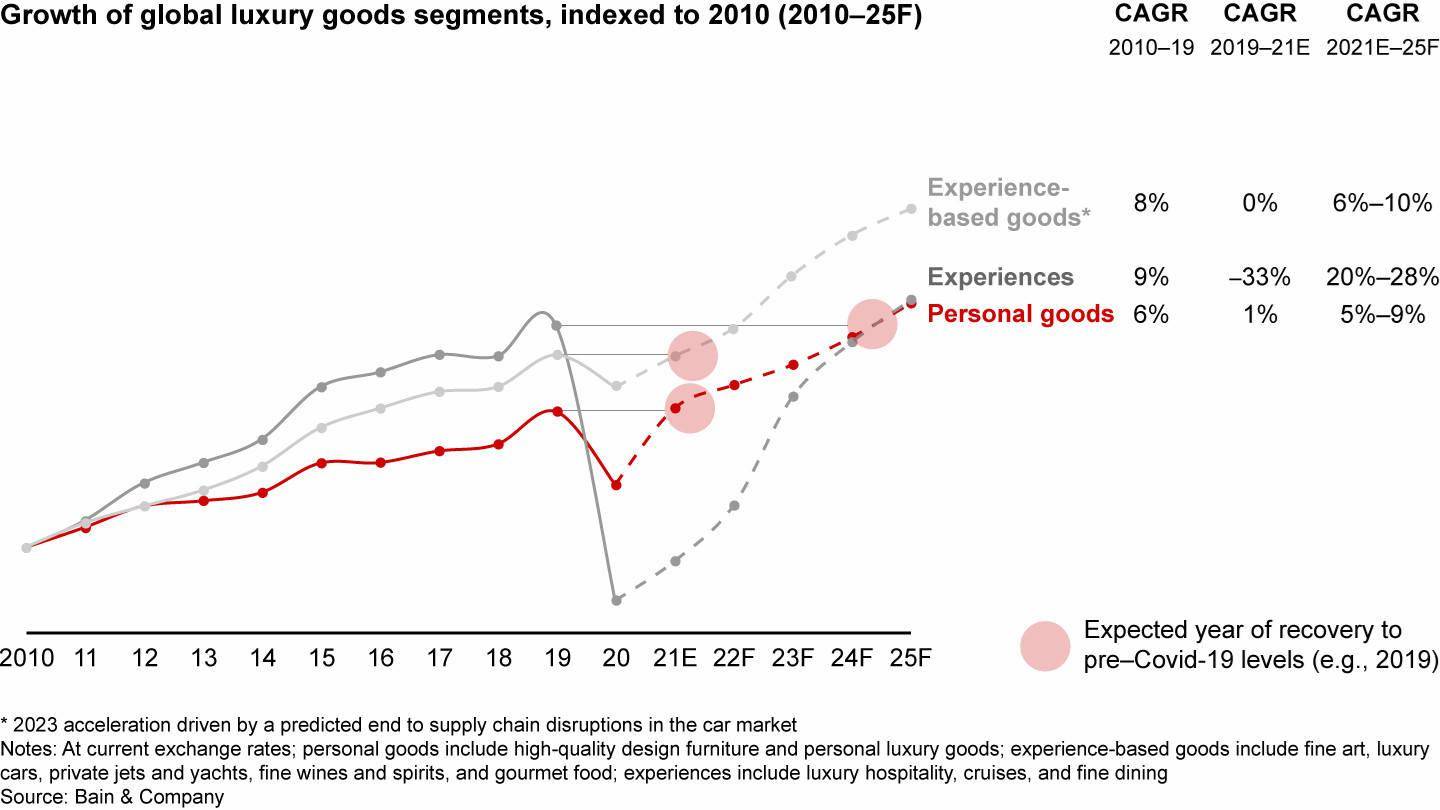

- 根据贝恩的预测,全球奢侈品市场(整体)将有可能在2024年达到 完全的复苏状态 ,其中个人奢侈品市场在未来四年(2021-2025)的年复合增长率(CAGR)预计为5%-9%(如下图)。

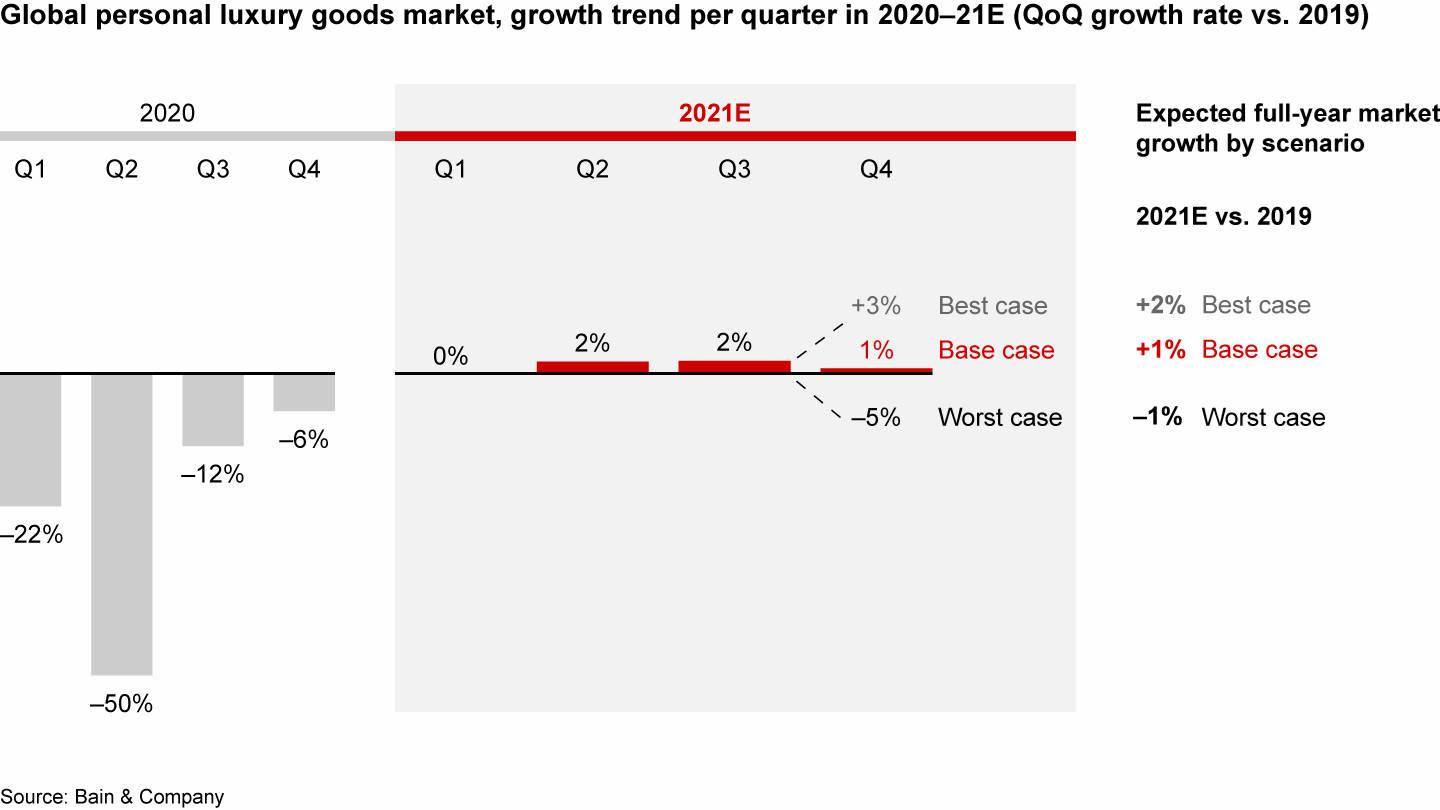

- 个人奢侈品市场的反弹出现在2020年第三季度。现在还没有看到2021年第四季度的具体数据,不过可以大致判断出Q4有三种可能:+3%(最佳预计)、+1%(基础预计)、-5%(最差预计)。如下图:

- 比较不同的区域来看, 亚洲 (不包括日本) 的增长速度 超过了所有其他地区,其次是美洲和欧洲。具体情况如下图。

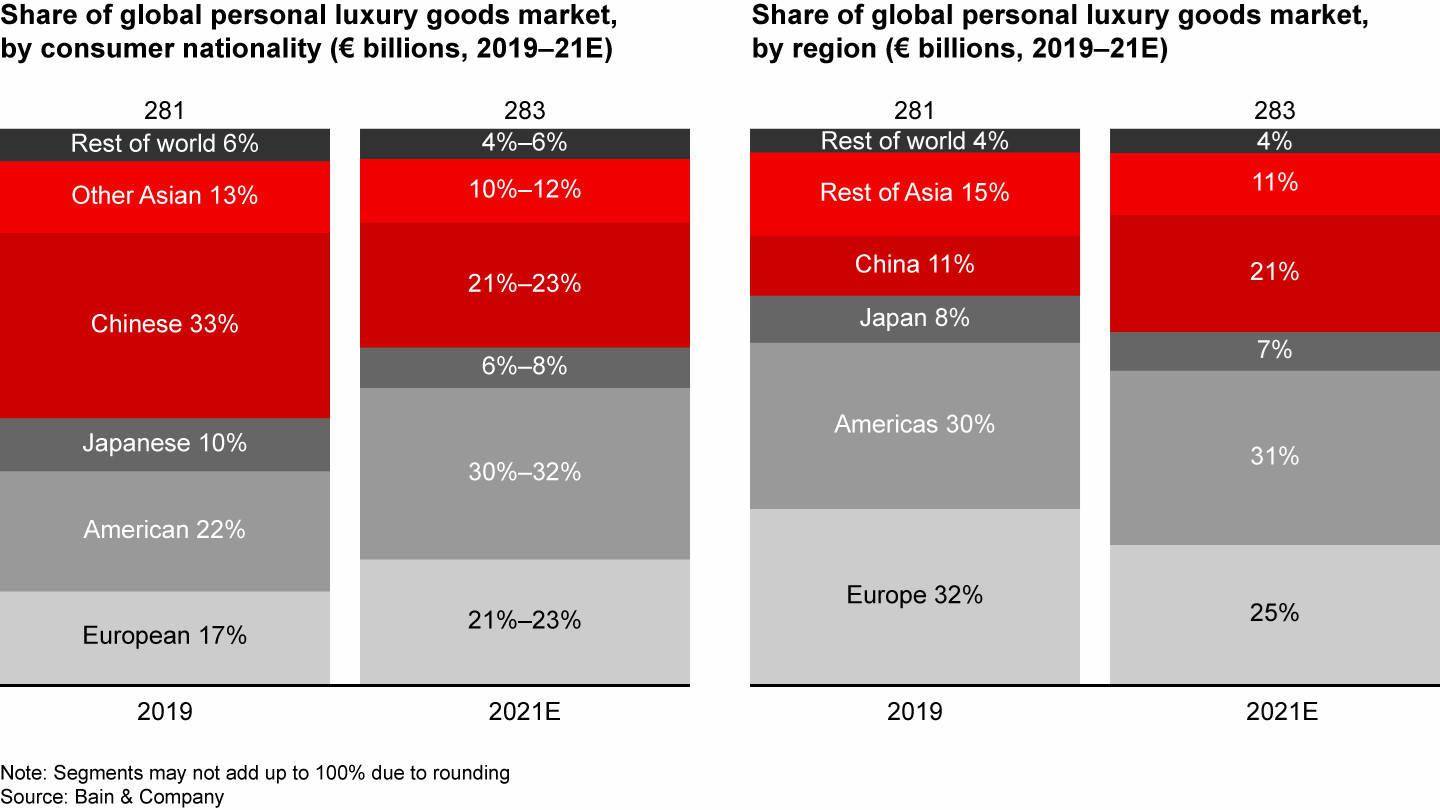

- 下图左侧是按消费者国籍区分的 市场占有率 对比,右侧是按地理区域的排序。从中可以看出,中美两国的市场都出现了增长,只是中国籍消费者的总体支出有一定程度的下降。

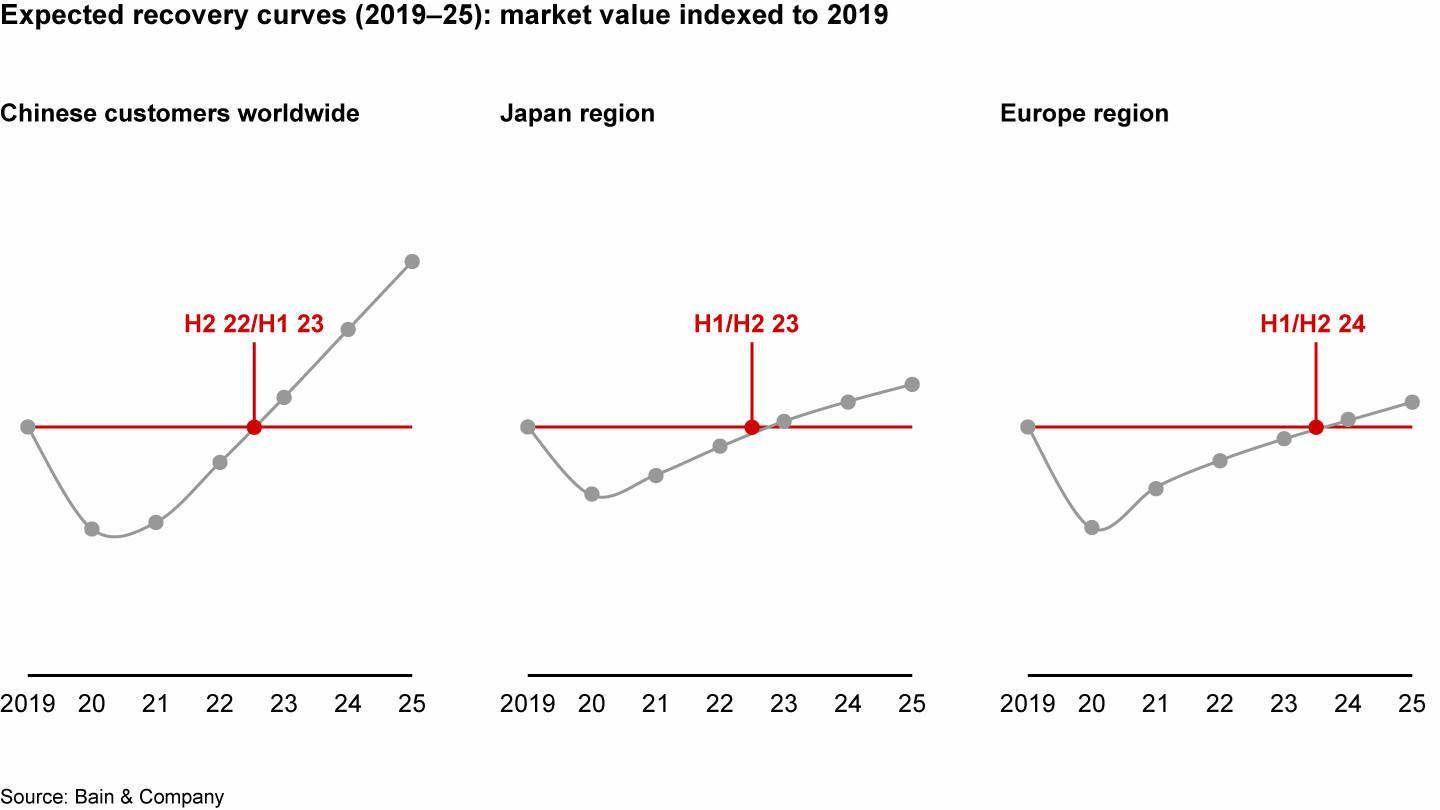

- 贝恩方面认为,今年 中国大陆的本地增长最为显著 ,按当前汇率计算,其市场规模达到600亿欧元。随着旅游流量的正常化, 中国消费者全球总体支出 将在2022年下半年或2023年上半年出现扭转。

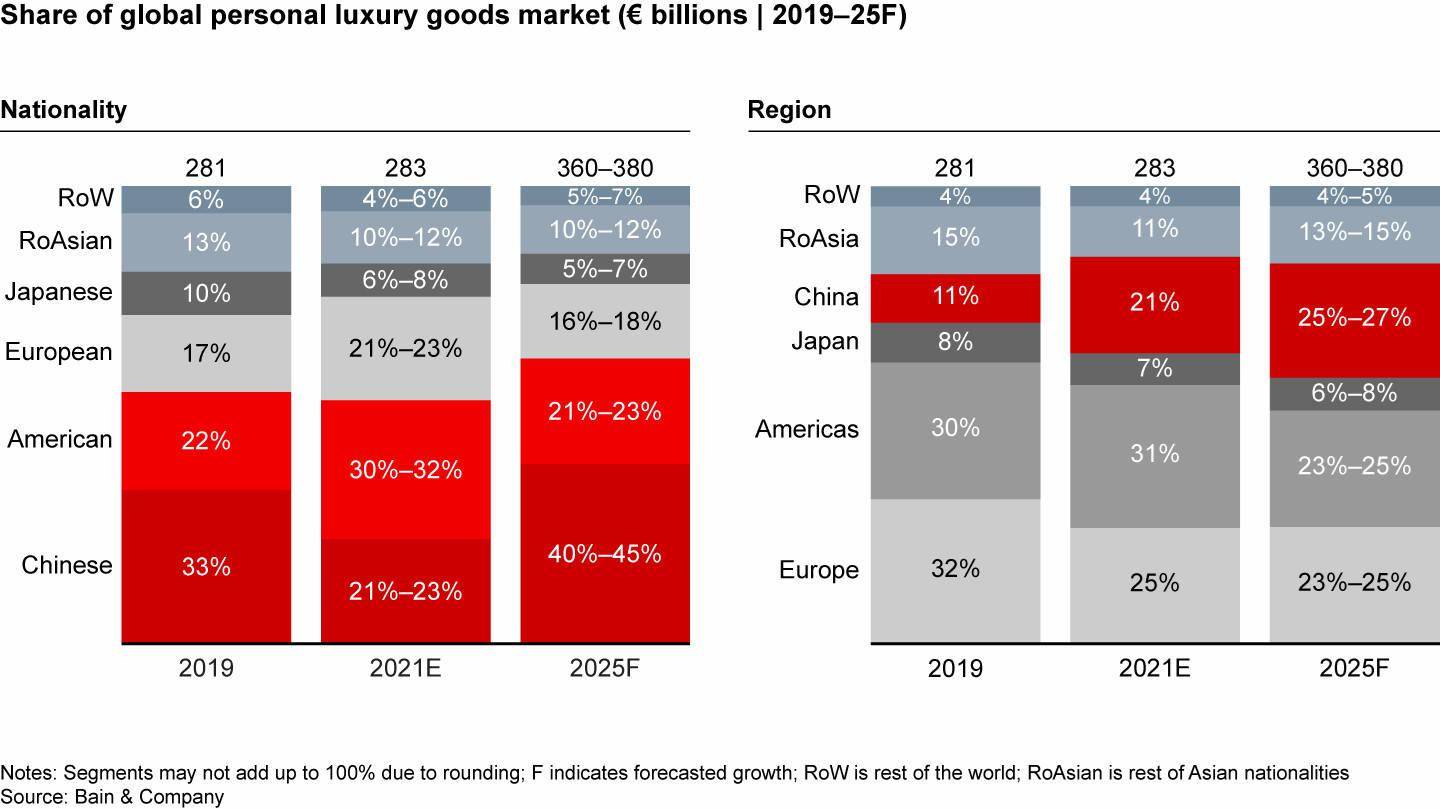

- 到2025年, 中国将有可能成为全球最大的奢侈品市场 ,占比为25%-27%,而欧美将分别在23%-25%之间(如下图,左侧为按籍贯排序,右侧为按地域排序)。

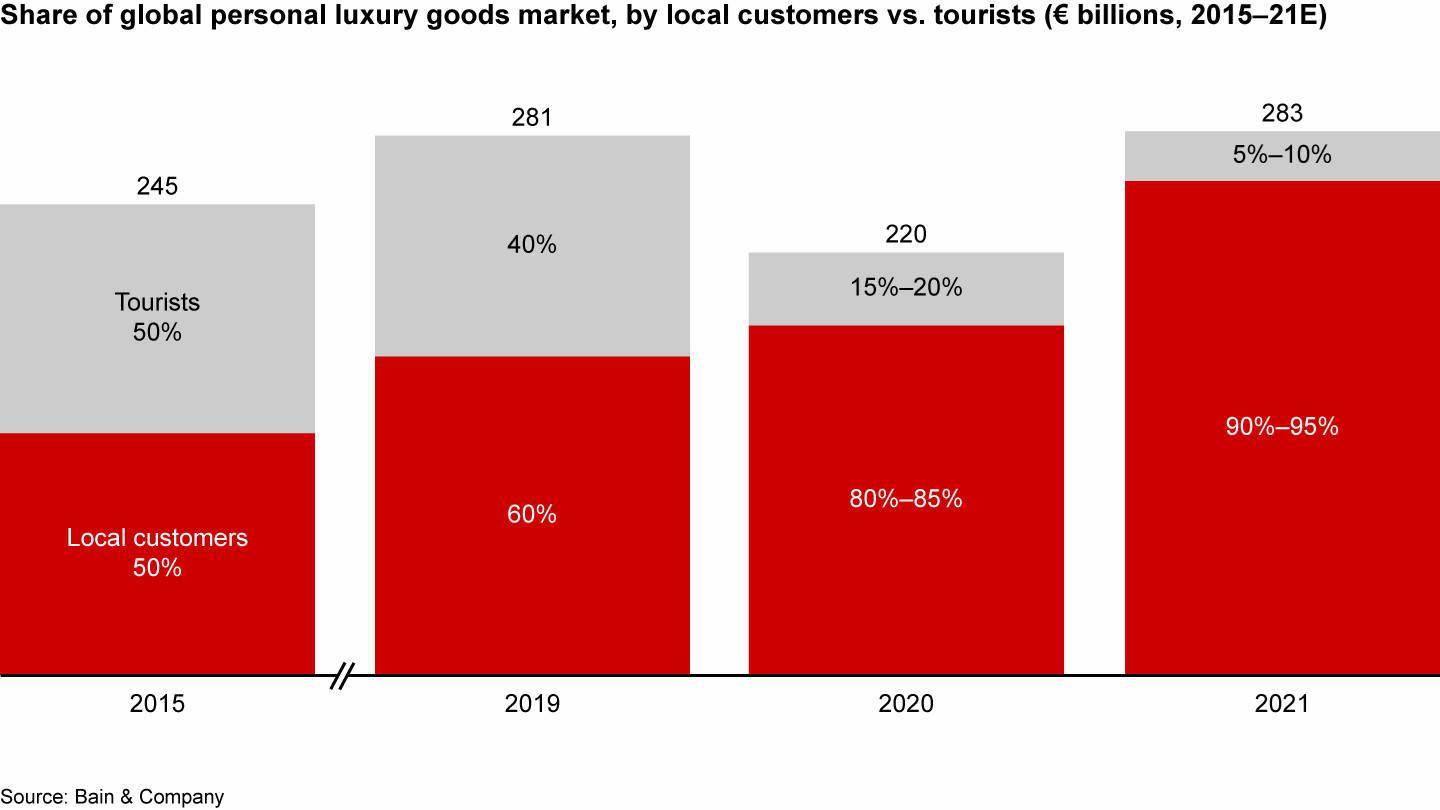

- 2021年的市场充分证明了 本地消费的重要性 。在新冠疫情的影响下,今年有90%-95%的个人奢侈品消费都发生在本地,只有5%-10%发生在旅行中。而在疫情爆发之前,两者还基本是平分天下的局面。

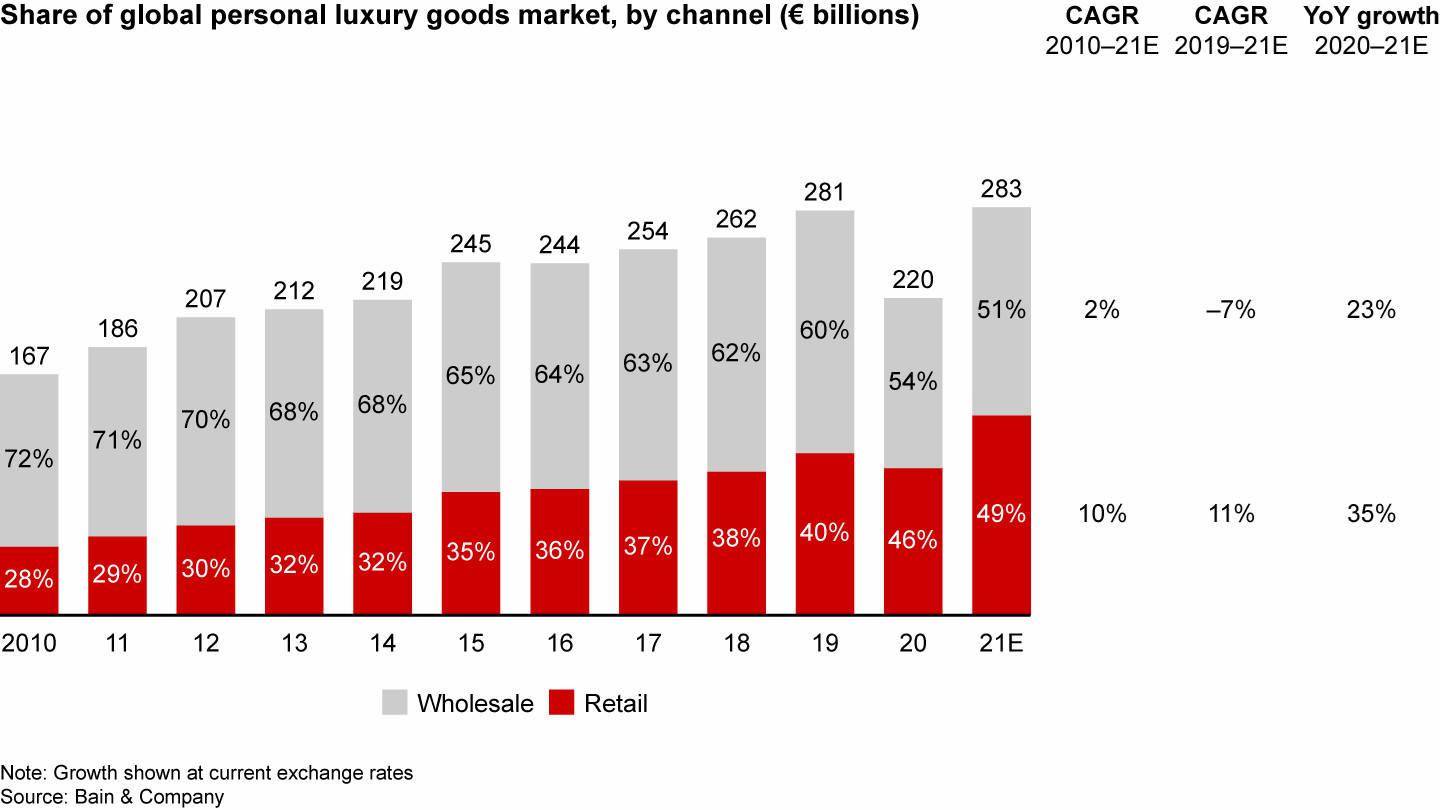

- 另外一个很重要的现象: 零售在市场中的占比越来越大 ,几乎占到了整体市场规模的一半。这在过去的十年里从未发生过。

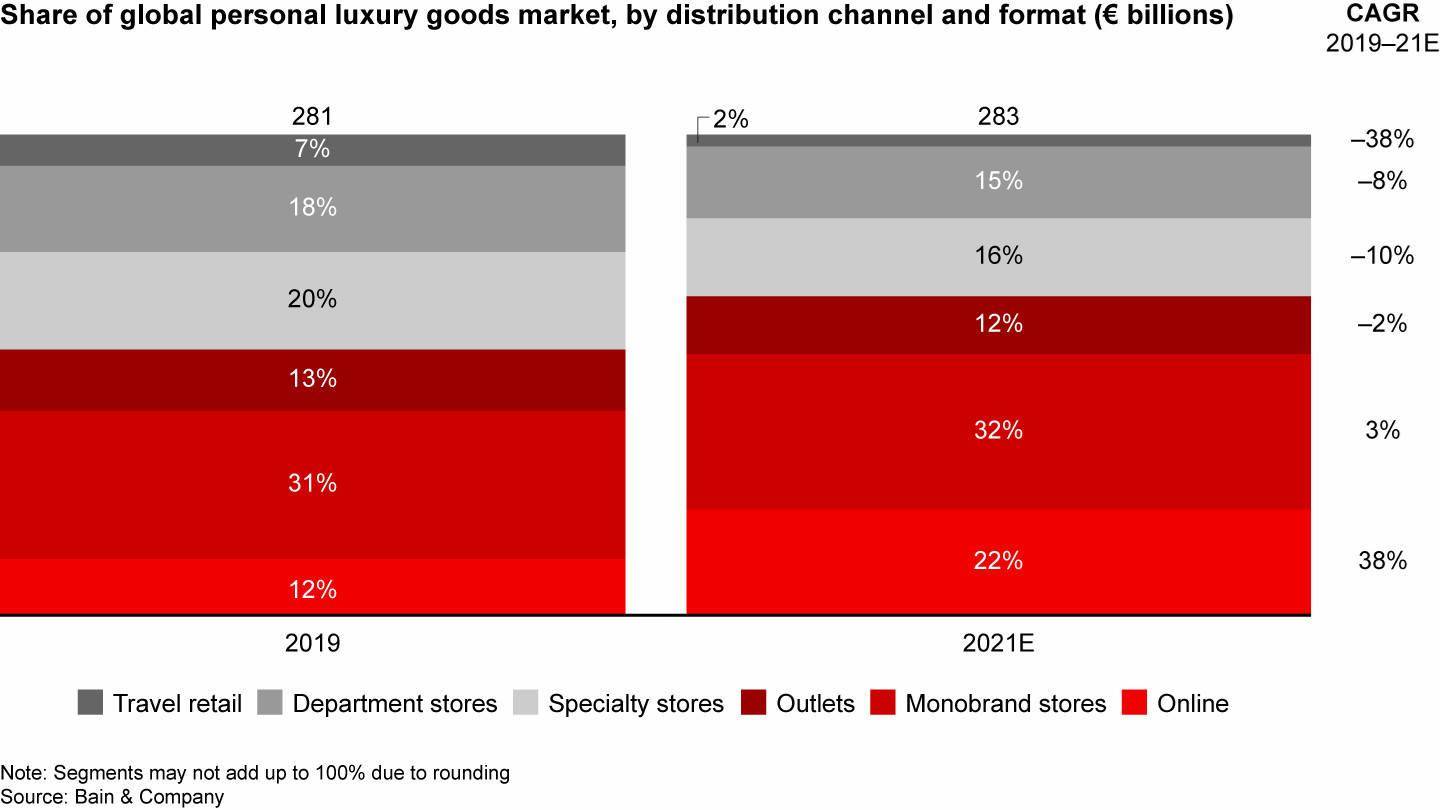

- 线上销售 (个人奢侈品) 占比暴增 ,从2019年的12%飙升至2021年的22%。

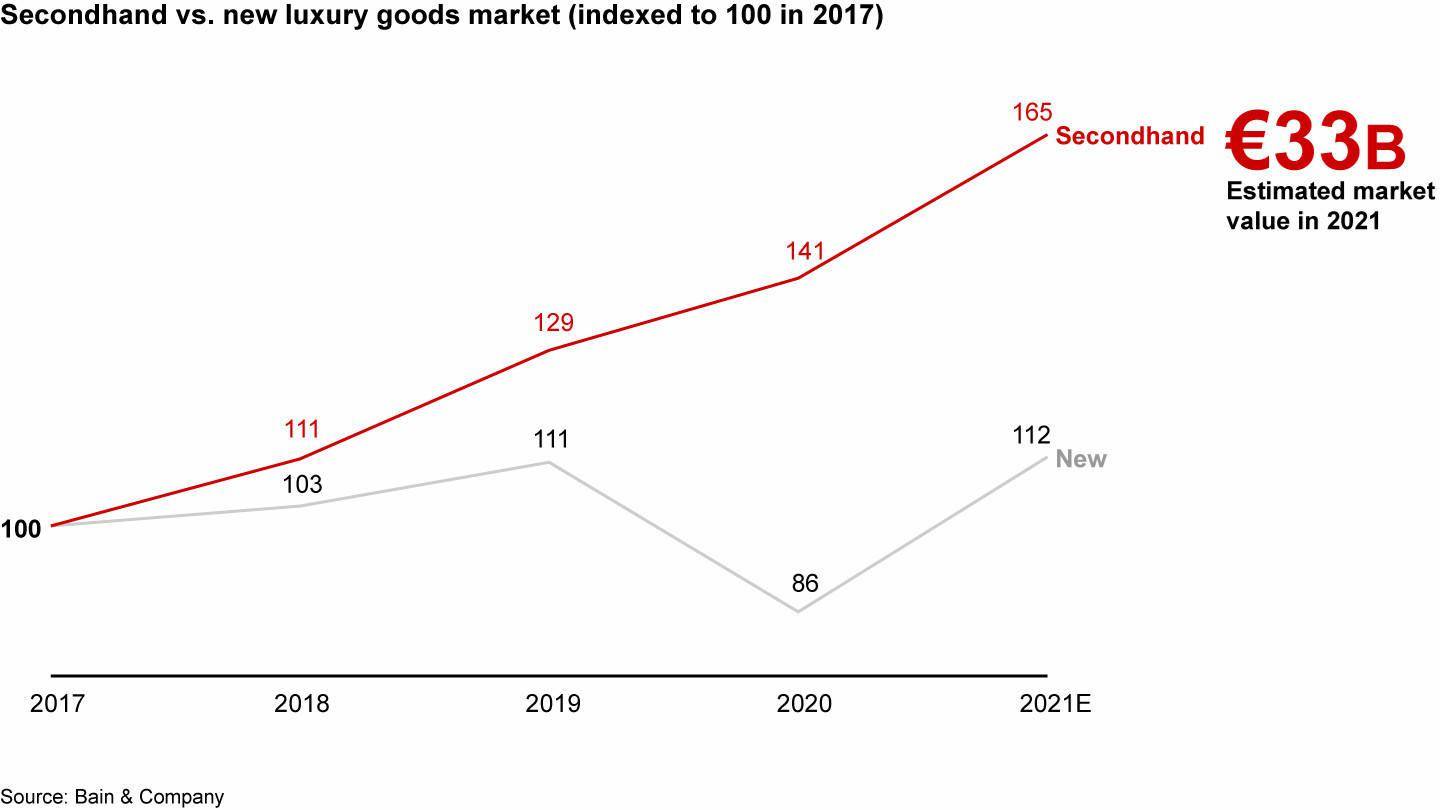

- 二手奢侈品市场也出现了迅猛的增长 。下图显示了2017-2021的二手奢侈品销售额变化,以2017年为基准(即指数为“100”),今年的指数为165,具体规模可达330亿欧元。相比之下,新奢侈品的增长就缓慢很多,指数仅能达到112。

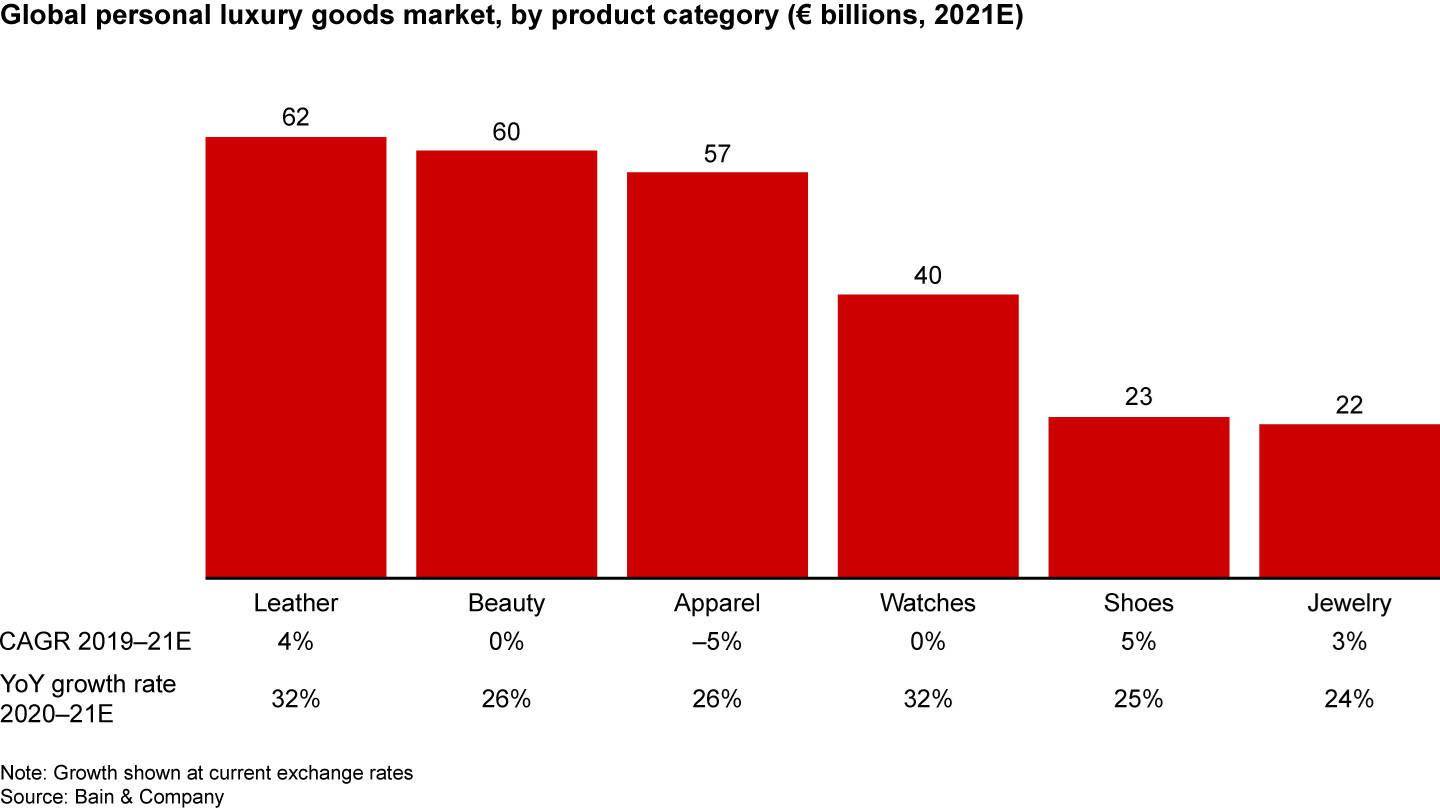

- 在具体 产品类别 上,皮具、化妆品、服装依旧占据了绝对的规模优势。 珠宝市场总规模 为220亿欧元,今年的同比增幅为24%,2019至今的年复合增长率为3%。

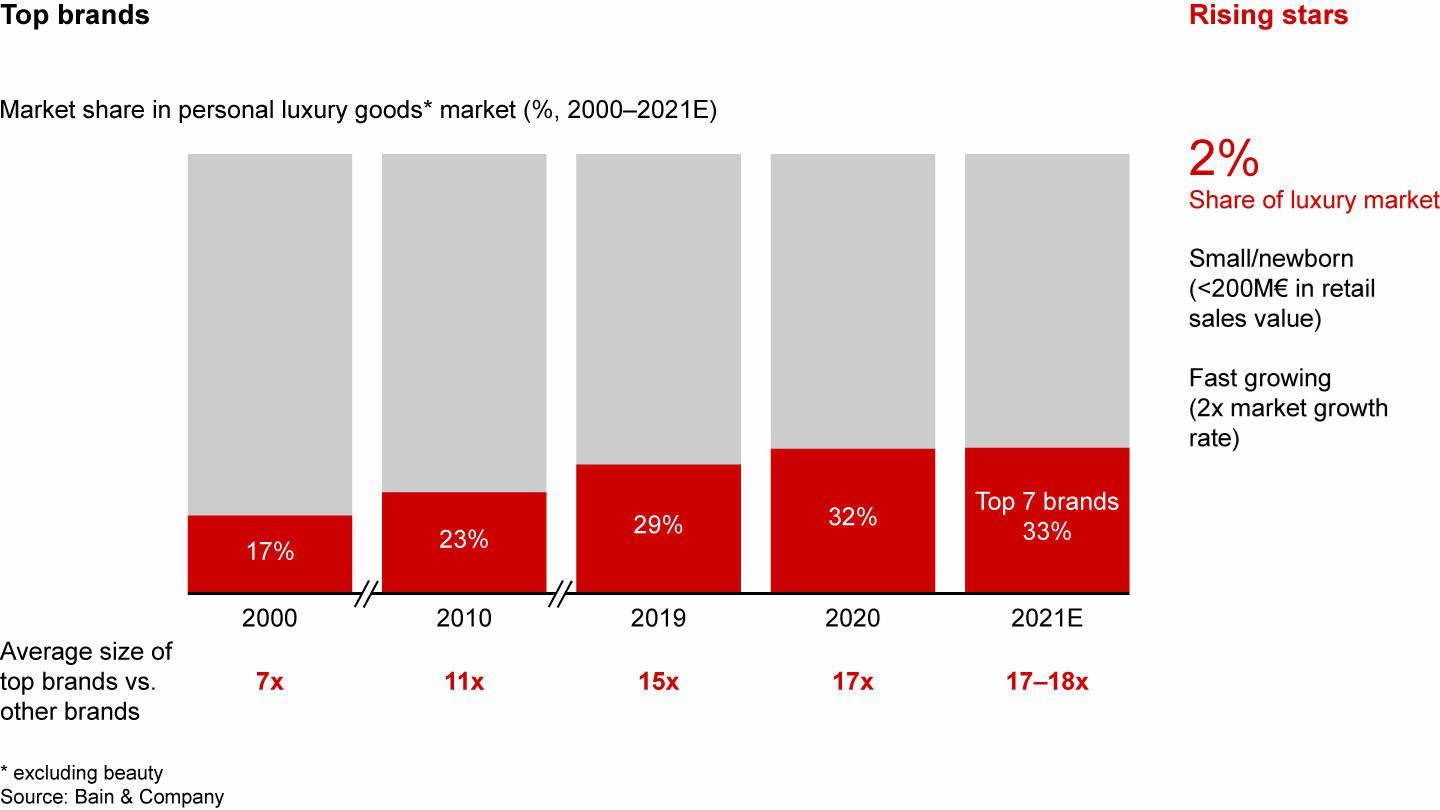

- 贝恩认为,未来 头部品牌将占据很重要的角色 。今年全球七大头部品牌的市场总占比为33%,是其他品牌规模的17-18倍(不包括化妆品)。与此同时,新品牌的市场占比为2%,这个数据也不错,并不表示在巨头引领的市场中就一定没有机会。

- 以上为贝恩报告的关键内容,具体细节可登陆贝恩公司官网查看 。