印度钻石进出口5月数据解读

发布时间:2023-06-18 | 浏览次数:1128

GJEPC发布了5月印度钻石进出口数据,基本情况如下:

培育钻石

5月:

· 毛坯进口额0.58亿美元,环比+12.05%,同比-46.92%

· 裸钻出口额1.39亿美元,环比+43.73%,同比-21.49%

综合今年1~5月:

· 毛坯进口总额4.05亿美元,同比-43.80%

· 裸钻出口总额5.86亿美元,同比-18.21%

天然钻石

5月:

· 毛坯进口额11.68亿美元,环比-19.13%,同比-18.52%

· 裸钻出口额17.23亿美元,环比+30.51%,同比-17.52%

综合今年1~5月:

· 毛坯进口总额67.69亿美元,同比-15.99%

· 裸钻出口总额84.63亿美元,同比-20.72%

单从5月的情况来看,培育钻石行业的发展是强于天然钻石的,但如果结合(充满不确定性的)1~5月的情况,培育钻石在毛坯需求价值方面体现了一定的弱势,在裸钻需求价值方面则表现良好。

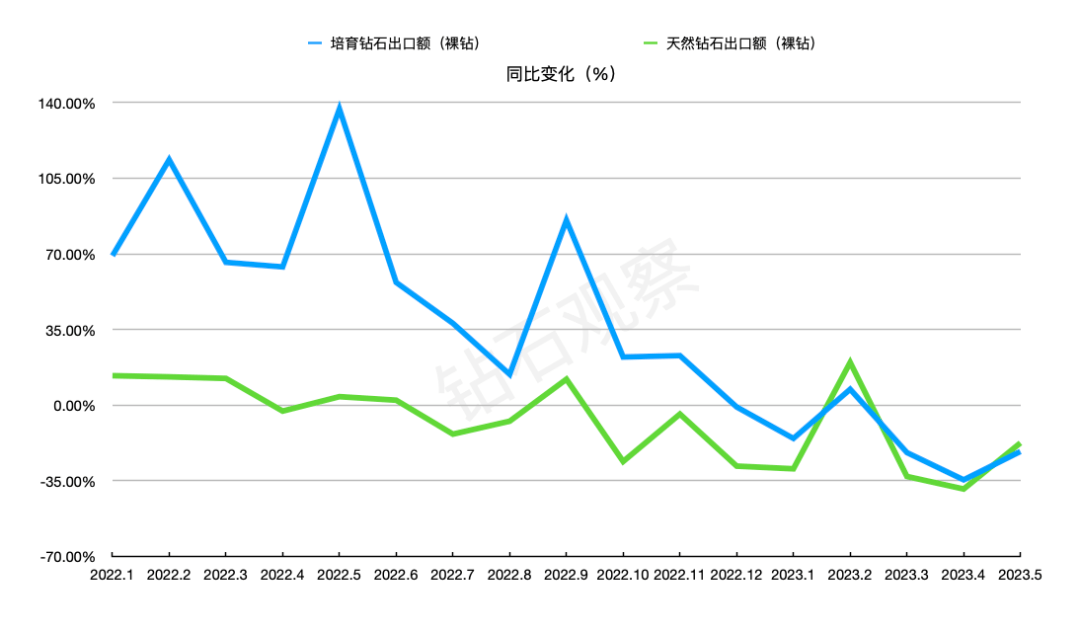

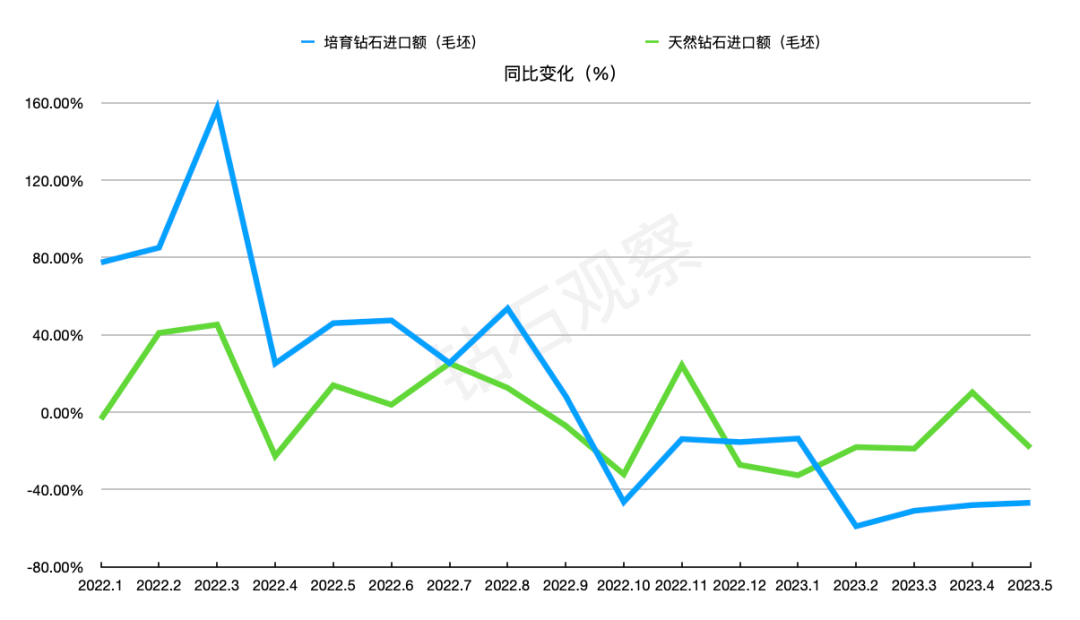

以下两张图分别从 进口和出口的同比变化角度对两类钻石进行对比,时间跨度为2022年1月~2023年5月。

毛坯进口额同比变化(中游需求)

在考量上图的 蓝色曲线时,我们认为 培育钻石毛坯价格的变化起到了重要的影响。三个阶段的进口额下跌,较大一部分原因要归于当时毛坯价格的下滑。对于中游来说,来自上游的毛坯供应量是够的,甚至在某些区段是大于需求的,所以毛坯价格下滑,以及2022下半年开始形成的买方市场格局也在预料之中。

曾经有业内朋友提出,“买方市场”只存在于部分类别的培育钻石毛坯。我们同意这个观点,也在不断寻求数据佐证。但由于毛坯市场的透明性相对较低,因此目前还很难找到足够的公开数据,请各位伙伴谅解。

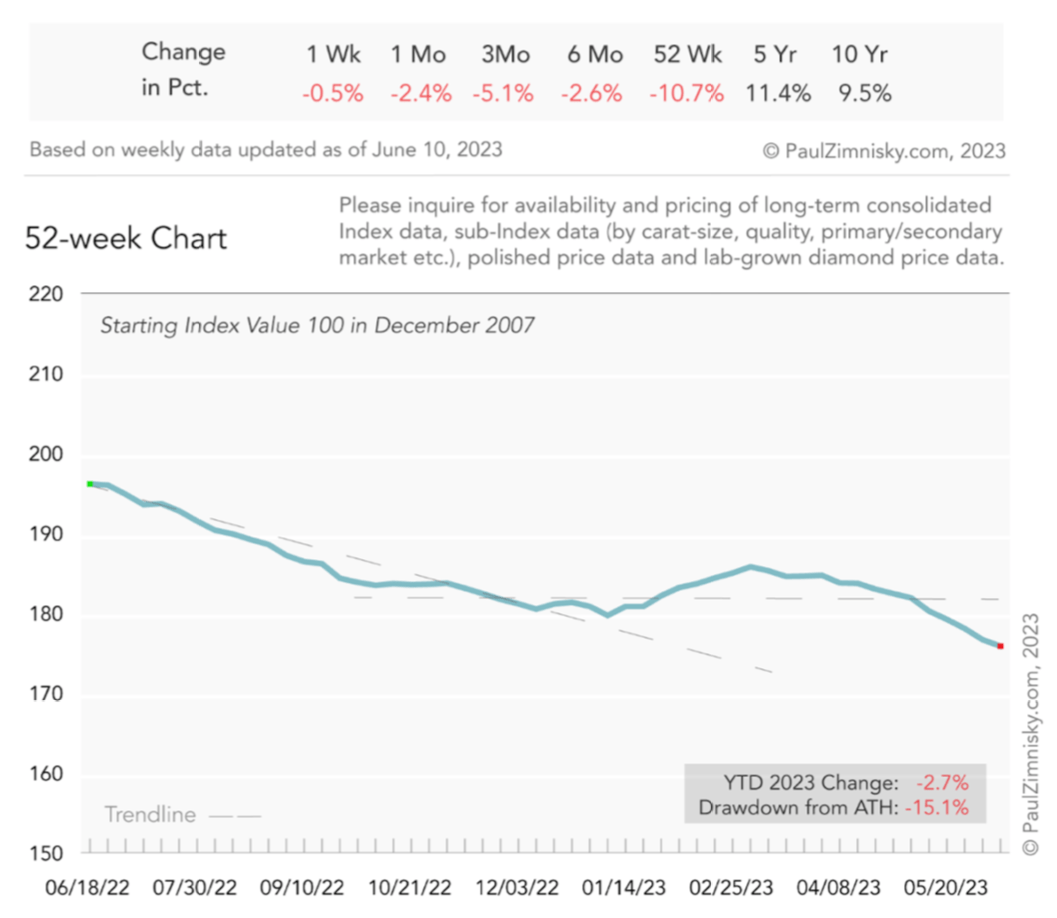

相比之下, 天然钻石毛坯(绿色曲线)的整体价值维护是比较成功的,尤其在目前高端奢侈品行业发展势头较好的市场环境下,收藏级别的大颗粒,以及多用于镶嵌的碎钻基本都在下游市场供不应求,由此引发的就是中游对于相应的毛坯产生了更多的需求。从宏观上看,天然毛坯的价格也相对稳定一些,下面这张来自金尼斯基 (Paul Zimnisky)的毛坯价格曲线图就是一个佐证:

当然,供应链上的风险依旧存在:毛坯价格整体偏高、裸钻价格持续走低、中游利润受到挤压。这在之前的很多分析文章中都曾经出现,此处不做赘述。

昨天 Rob Bates 在JCK发文,表示美国或将于2024年1月开始对俄罗斯钻石执行“更严厉的制裁措施”。如果这是真的,那意味着天然钻石毛坯的需求将迎来一个新的高峰 (至少在某些区段是如此),并且其价值将得到更强的维护 (尽管里面有较强的政治因素)。假如下游市场需求在今年H2能得到恢复 (尤其是婚庆市场),那么中游会渴望拿到更多的毛坯进行加工。在天然毛坯供应受限的前提下,中游也许会转向采购更多的培育钻石毛坯进行替代。

裸钻出口额同比变化(下游需求)

如果我们单看同比变化 (如上图),会发现一个有趣的事实:经过市场的多轮洗礼后,两类钻石在下游市场的需求变化居然出现了趋同的走势。 考虑到两类裸钻批发价格同时下降 (但比例不同)的事实,以及5月份同比变化一起上扬的趋势,可以看到 下游市场对于培育钻石的 需求量还是比较坚挺的 ,毕竟它的批发价格降幅大于天然钻石。 关于天然裸钻价格走势的内容,请参考我们每周解读的市场动态,以及每月的国际价格的相关内容。 从最近的消息来看,无论是零售商和批发商在JCK展会上对于培育钻石的需求热情,还是中国黄金入局培育钻石的积极举动,都体现了东西方下游市场对培育钻石的 接受度在持续提升。 批发价格的下滑确实是一个容易引起业内焦虑的因素,但相比批发降价而言,如何提升下游的需求量、如何扩大下游市场规模才是我们目前更需要关注的话题。 推行通用型营销 、鼓励各品牌发展、进一步扩大市场占有率,是培育钻石行业的重要任务。 以上内容请谨慎参考。